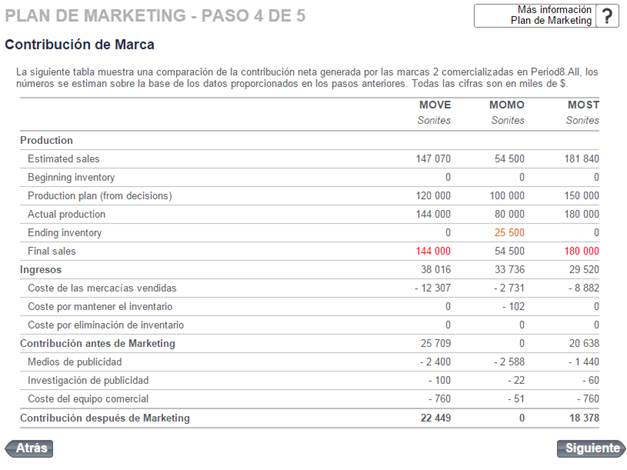

Sobre la base de sus decisiones y sus estimaciones para los tamaños de segmento y participaciones de mercado por marca, la herramienta del plan de marketing puede hacer proyecciones financieras para el período de decisión. Este formulario, que se representa en la Figura 64, muestra una declaración pro-forma de la contribución de la marca, similar a la que tiene en su informe anual. Todos los cálculos se explican a continuación:

(a) Ventas potenciales: Las venta potenciales de su marca, en función al índice del precio de la acción (ingresadas en el paso 2), independientemente de sus decisiones en plan de producción.

(b) Inventario inicial: Inventario disponible al inicio del periodo.

(c) Plan de producción: Su plan de producción (tomadas de sus decisiones).

(d) Producción actual: La producción de su marca, en relación con la producción ajustada (por defecto +/- 20%)

(e) Inventario final: Inventario al final del periodo se igual a (b) +(c) – (f). Si el valor se expresa en naranja, significa que usted tendrá inventario para el siguiente año.

(f) Ventas finales: Venta de las marcas, en relación a sus decisiones en plan de producción y el inventario al inicio del periodo. Igual al mínimo entre (a) y (d) + (b). Si el valor se expresa en rojo, significa que su producción e inventario no son suficientes para cubrir todas las ventas estimadas.

(g) Ingresos: igual a las ventas de unidades estimadas x (precio - margen de distribución), donde el margen de distribución se calcula basándose en los hábitos de compra del segmento, si ha adquirido el estudio correspondiente o se calcula como el promedio del margen de todos los canales.

(h) El coste de las unidades vendidas (CUV): igual a las ventas de unidades estimadas × coste unitario, donde el coste unitario se calcula con la misma fórmula que la del modelo Markstrat; esta fórmula tiene en cuenta efecto de la curva de experiencia, como se explica en la sección de Ganancias de Productividad.

(i) Coste de almacenamiento de inventario: igual al número de unidades en inventario × costo unitario × %IHC (Coste de Almacenamiento de Inventario o Inventory Holding Cost), donde IHC es un factor, por lo general igual al 8%, pero que puede ser personalizado por su instructor.

(j) Coste por eliminación del inventario: igual al número de unidades desechadas × coste unitario × % IDL, donde IDL (Inventory Disposal Loss o Coste por Eliminación del Inventario) es un factor, por lo general igual al 20%, pero que puede ser personalizados por el instructor; el coste de eliminación de inventario se produce cuando se actualiza una marca.

(k) Contribución antes de Marketing: igual a: (g) – (h) – (i) – (j).

(l) Medios de publicidad: igual al presupuesto asignado en sus decisiones.

(m) Investigación en publicidad: igual al presupuesto asignado en sus decisiones.

(n) Costes del equipo comercial: calculado en base a sus decisiones, usando el coste por persona del equipo comercial en ese periodo de decisión; este coste se proporciona en el informe Noticias del mercado y de la competencia.

(o) Contribución después del Marketing: igual a: (k) – (l) – (m) – (n).

Este formulario le permite comprobar si la marca va a ser rentable el próximo año y la cantidad de contribución que va a generar. También puede ayudar a mejorar los resultados de su marca. Aquí están algunos puntos a investigar.

¿Como puede mejorar sus ingresos?

•¿Si el producto no es el adecuado, debe lanzar un proyecto de I + D para mejorar sus características de marca?

•¿Debe de incrementar los precios para aumentar la rentabilidad o debe de disminuir el precio para alinearse con la competencia y obtener una mayor participación de mercado?

•¿Debe de especificar los objetivos de percepción para mejorar su posicionamiento?

•¿Debe de incrementar los esfuerzos en Marketing (Publicidad y Equipo comercial)?

•¿Debe de focalizar sus esfuerzos en un único segmento de consumidores o debe de intentar alcanzar dos o incluso tres segmentos para conseguir más clientes?

•Etc.

¿Como puede reducir sus costes?

•¿Debe de lanzar un proyecto de I+D de reducción de costes para reducir el coste de las unidades vendidas (CUV)?

•¿Debe de reducir su producción para deshacerse del inventario existente?

•¿Debe, por el contrario, incrementar su producción para beneficiarse del efecto de la curva de experiencia? Esto puede ser una buena idea para el lanzamiento de nuevas marcas en el mercado o en segmentos de consumidores de bajo volumen.

•¿El conocimiento de su marca es suficientemente alto para que usted pueda reducir los gastos en publicidad?

•¿Cómo funciona el equipo comercial comparado con los equipos de la competencia? ¿Realmente necesita tantos comerciales?

•Etc.

Figura 64 – Plan de Marketing – Contribución de marca